STF afasta ITCMD sobre doações e heranças vindas do exterior

A Primeira Turma do Supremo Tribunal Federal (STF) decidiu, por unanimidade, confirmar o afastamento da cobrança do ITCMD (Imposto sobre Transmissão Causa Mortis e Doação) […]

Ver mais...

Com a aprovação da Reforma Tributária, os novos tributos (CBS e IBS) passarão a incidir em todas as operações que envolvam direitos, tais como licenciamento e cessão de imagem.

A implementação será gradual, sendo que a transição para o novo sistema iniciará em 2026 e será concluída em 2033.

Em relação a 2026, as alíquotas do IBS e da CBS servirão apenas para teste do Fisco e serão de 0,1% e 0,9% respectivamente. Porém, há prevista uma dispensa do recolhimento desses tributos aos contribuintes que cumprirem as obrigações acessórias (artigo 348, §1, da LC 214/2025).

Dessa forma, a partir de 1º de janeiro de 2026, as empresas que explorem tais atividades devem observar o cumprimento das obrigações acessórias, tais como a emissão de documentos fiscais eletrônicos com destaque da CBS e do IBS, individualizados por operação.

A Receita Federal e a Secretaria-Executiva do Comitê Gestor da Nota Fiscal de Serviço Eletrônica (SE/CGNFS-e) publicaram as Notas Técnicas nº 005 e nº 007, que apresentam atualizações e esclarecimentos acerca emissão de NFS-e em operações que incida IBS ou CBS, mas não o ISSQN.

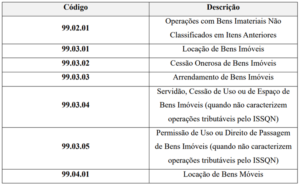

Confira os destaques a seguir:

Observação: No caso de contratos de licenciamento de imagem, o código será 99.02.01 (Operações com Bens Imateriais Não Classificados em Itens Anteriores)

Os documentos fiscais desses novos fatos geradores deverão ser autorizados exclusiva e diretamente pelos Emissores Públicos Nacionais (Sefin Nacional), seja via API, seja via Emissor Web, seja via emissor para dispositivos móveis (APP), se for o caso.

O layout da NFS-e e os Emissores Públicos Nacionais estão sendo adaptados para refletirem essas evoluções. Essas evoluções ainda não estão disponíveis e o cronograma dessas implantações será publicado no portal da NFS-e.

Portanto, embora já exista sinalização normativa acerca do tratamento dessas operações no novo modelo, a regulamentação ainda não se encontra operacional. Dessa forma, neste momento não é exigida a emissão de nota fiscal com destaque de IBS e CBS, tampouco o recolhimento desses tributos, para operações que atualmente não estão sujeitas ao ISS, como a cessão de imagem, por exemplo, ou ao ICMS.

Deve-se acompanhar atentamente a implementação do novo modelo de NFS-e e as atualizações divulgadas no Portal Nacional da NFS-e.

Estamos à disposição para esclarecer dúvidas e discutir os impactos específicos da reforma tributária para casos concretos.

A Primeira Turma do Supremo Tribunal Federal (STF) decidiu, por unanimidade, confirmar o afastamento da cobrança do ITCMD (Imposto sobre Transmissão Causa Mortis e Doação) […]

Ver mais...A 1ª Turma do Superior Tribunal de Justiça (STJ), por unanimidade de votos, decidiu que o período de apuração previsto na Lei 11.457/2007 para fins […]

Ver mais...Na data de hoje, o Ministério da Fazenda anunciou o lançamento do programa de transação integral (PTI) por meio da Portaria Normativa MF n.º 1.383/2024. […]

Ver mais...

Av. Açocê, 281

Indianópolis – São Paulo (SP)

CEP 04075-021